目次

- 1 不動産購入のフローチャート

- 2 ①不動産購入のご相談

- 2-1 ①-1不動産購入のご相談

- 2-2 ①-2住環境や条件の確認

- 2-3 ①-3資金計画

- 3 ②物件探し・ご紹介

- 4 ③仲介のご依頼(媒介契約)

- 5 ④購入申込・条件の交渉

- 5-1 ④-1買付(申し込み)

- 5-2 ④-2ローンの事前審査

- 5-3 ④-3条件の交渉

- 6 ⑤契約の準備

- 7 ⑥売買契約の締結

- 7-1 ⑥-1重要事項説明

- 7-2 ⑥-2売買契約の締結

- 8 ⑦住宅ローンの手続き

- 8-1 ⑦-1申し込む住宅ローンを決める

- 8-2 ⑦-2事前審査

- 8-3 ⑦-3本審査

- 8-4 ⑦-4ローン契約

- 8-5 ⑦-5ローン実行

- 9 ⑧火災保険の手続き

- 10 ⑨決済・引渡しの準備

- 11 ⑩決済・引渡し

- 11-1 ⑩-1決済時の持ち物

- 11-2 ⑩決済・引渡しの流れ

- 12 ⑪確定申告

こちらでは、不動産を購入する際の流れをご説明させていただきます。

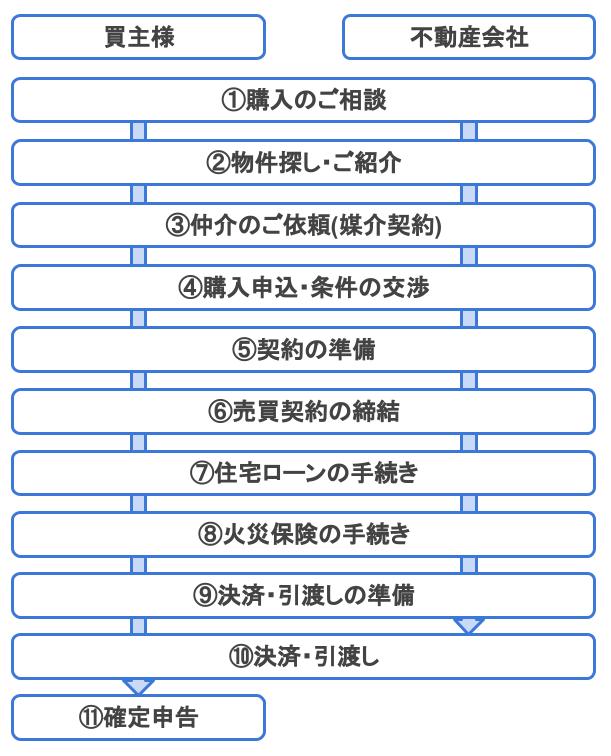

不動産購入のフローチャート

不動産の購入は一般的に以下のように進みます。

①不動産購入のご相談

①-1不動産購入のご相談

不動産の購入をご検討の際はぜひお気軽にご相談ください。お悩みやご不安、些細なことでもお差し支えありません!じっくりと親身に対応いたします。

①-2住環境や条件の確認

不動産の購入は数少ない高額なお買い物です。購入後に後悔がないよう、あらかじめ希望条件を整理しましょう。

| 希望条件の例 |

|---|

| エリア:駅、駅からの徒歩分数、通勤・通学の時間等 |

| 物件種別:一戸建、マンション、土地、新築、中古等 |

| 広さ |

| 間取り |

| 築年数 |

| 入居時期 |

| 物件の設備 |

| 周辺環境・施設:スーパー、学校、公園、病院、商業施設等 |

| 予算:物件価格、自己資金、諸費用等 |

| その他 |

①-3資金計画

資金計画で確認するポイント

不動産を購入するために必要な予算を把握し、資金計画を立てましょう。以下、資金計画で確認するポイントの例です。

- 購入物件の希望価格、諸費用、付帯費用の総額

- 調達可能な自己資金と、預金額や家族からの援助の有無

- 年齢や収入、物件の種類等による借入可能額や返済可能額

諸費用や付帯費用

不動産購入の際には、売買代金以外にも諸費用が必要になります。諸費用の価格は一般的に、新築住宅は売買代金の3~7%、中古住宅は7~12%程度が目安と言われています。

諸費用の支払時期と内容

不動産売買契約時

| 項目 | 備考 |

|---|---|

| 印紙代 | 金額は売買価格によって決まります |

| 仲介手数料の半金 | 仲介手数料 =(売買価格×3%+6万円)+消費税 ※売買価格が400万円を超える場合 |

| 手付金 | 売買代金の5~10%程度が目安です |

住宅ローン契約時

| 項目 | 備考 |

|---|---|

| 印紙代 | ローン契約書に貼付 |

決済・引渡し時

| 項目 | 備考 |

|---|---|

| 売買代金の残代金 | 売買代金から手付金等を引いた金額 |

| 精算金(固定資産税・都市計画税、管理費・修繕積立金等) | 引渡日で日割り精算 |

| 登記費用 | 登録免許税、司法書士報酬等 |

| ローン関係 | 事務手数料、保証料、生命保険料等 ※金融機関によって支払時期や内容は異なります |

| 火災保険 | 金額は保険会社や契約内容で異なります |

| 仲介手数料の残金 |

引渡し後

| 項目 | 備考 |

|---|---|

| 不動産取得税 | 不動産を取得した際に物件所在地の都道府県から課される税金です |

| 引っ越し関係 | 引っ越し・リフォーム・家具購入費用等 |

※状況に応じて必要な諸費用は異なります

②物件探し・ご紹介

②-1ご紹介

レインズや他社サイトなど幅広く活用し、お客様に最適な物件をご提示します。

②-2現地見学

物件情報の中でお気に召した物件がありましたら、現地にご案内をさせていただきます。なお、見学の際は、駅からの距離や利便性を確かめるために、お車ではなく電車や徒歩もお勧めします。また、天候の悪い日や、異なる曜日・時間帯で現地周辺を確認することも、新しい発見があるかもしれません。見学時には以下のような点を確認しましょう。

周辺環境

- 駅から物件への距離

- スーパー、ドラッグストア等の有無や営業時間

- 学校、病院、公園、銀行、郵便局等の場所

- 駅や学校等から物件までの経路の安全性

- 騒音や臭気の原因となる施設の有無

- 眺望や日当たりに影響を及ぼす建築物の有無

対象物件

- 外壁の汚れや傷

- 眺望、通風、日当たり

- 各部屋の配置や広さ

- 水回りの設備や動線

- 収納スペース

- 設備の状態

- 遮音性

(マンションの場合)

- セキュリティ

- 駐輪場、駐車場の有無や数、場所

- ごみ捨て場の場所

- 共用施設

- 管理の状態(清掃や植栽の状態など)

※当日気になった点や不明なことがありましたらご遠慮なくお尋ねください

③仲介のご依頼(媒介契約)

購入したい物件が決まり、正式に仲介をご依頼いただく際には、媒介契約を締結いただきます。

④購入申込・条件の交渉

④-1買付(申し込み)

希望条件を整理し、買付証明書(購入申込書)で購入の申し込みを行います。申込書には、希望購入価格、手付金の額、融資利用の有無、契約日、決済日・引渡日、その他の条件等を記載します。

④-2ローンの事前審査

住宅ローンの融資を受ける場合、売買契約前に金融機関に仮の審査をしてもらう手続きを行います。手続きの際には、本人確認書類、収入証明書類、物件資料等が必要になります。なお、事前審査の結果は1週間程度かかります。※金融機関により手続き方法や審査結果の期間は異なります

④-3条件の交渉

記載いただいた購入申込書の条件にて、弊社が売主様側と条件の交渉を行います。

⑤契約の準備

以下は契約時に必要なものです。前もってご準備をお願いします。

| 契約時に必要なもの |

|---|

| 実印 |

| 本人確認書類 |

| 手付金 |

| 印紙代 |

| 仲介手数料の半金 |

| 代理人が契約に立ち会う場合は以下を追加 ・委任状(買主様の署名及び実印での押印) ・買主様の印鑑証明(発行後3ヶ月以内) ・代理人の印鑑 ・代理人の本人確認書類 |

※状況に応じて追加で必要なものもあります

⑥売買契約の締結

⑥-1重要事項説明

契約を締結するまでの間に、宅地建物取引士が物件に関する重要事項の説明を行います。重要事項の内容としては、権利関係、法令上の制限、道路、インフラ関係、取引条件に関する事項、その他の事項などがあります。

⑥-2売買契約の締結

売買契約書の読み合わせを行います。また、「物件状況等報告書」・「設備表」という書類を買主様に交付し、物件や設備の状況をご説明します。十分にご理解、ご納得いただきましたら、全ての契約書類に署名、捺印をいただきます。

そして、買主様から売主様に手付金をお支払いいただき契約の締結となります。

⑦住宅ローンの手続き

売買契約の締結後、金融機関に住宅ローンの申し込みを行いましょう。

⑦-1申し込む住宅ローンを決める

借入先の決定にあたって、住宅ローンや金利の種類、返済方法といったことを確認しておきましょう。

住宅ローンの種類

| 住宅ローンの種類 | |

|---|---|

| 民間金融機関 | 銀行、信用金庫、農協、ノンバンク等 |

| フラット35 | 民間金融機関と住宅金融支援機構が提携し提供する住宅ローン |

| 財形住宅融資 | 財形貯蓄を1年以上継続しその他要件を満たす方は利用可 |

| 地方公共団体等の住宅融資 | 管轄地域に一定期間以上居住または勤務し、その他の要件を満たす方向けの制度 |

| 勤務先からの融資 | ご勤務先に制度がある場合に利用可能 |

金利の種類

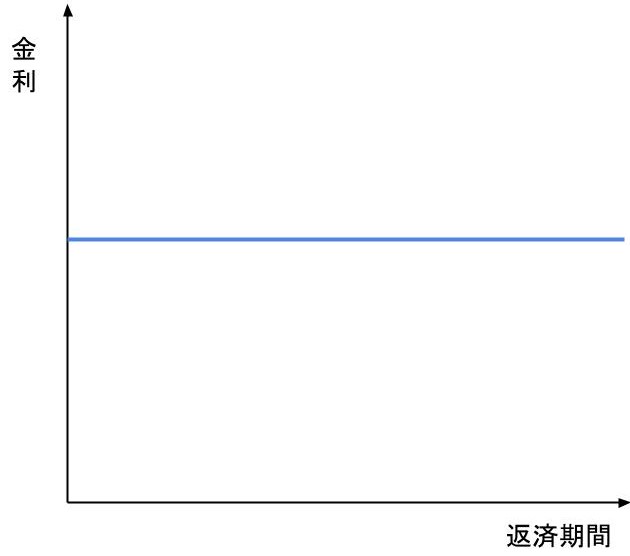

全期間固定金利型

金利が全返済期間変わらないタイプ

メリット

- 借入後に市場金利が上昇しても金利は変わらない

- 借入時に全体の返済計画を確定することができる

デメリット

- 借入後に市場金利が下降しても金利は変わらない

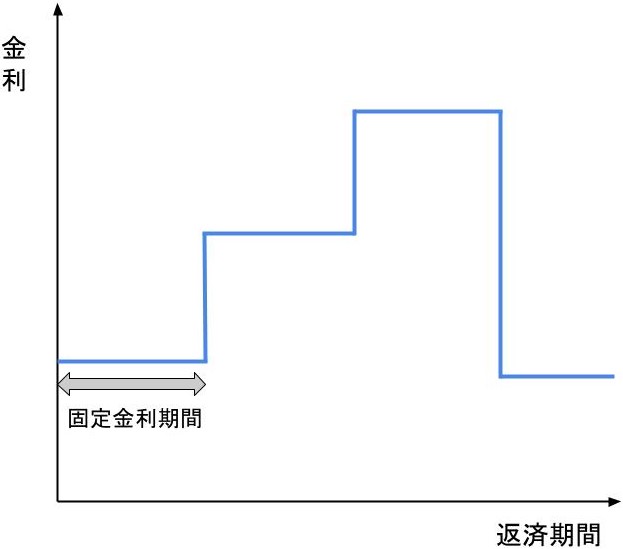

固定金利期間選択型

「~年間~%」のように一定期間は固定金利とするタイプ

メリット

- 選択期間中は返済額を確定できる

- もしも選択期間終了後に市場金利が下降すれば返済額は減少する

デメリット

- もしも選択期間終了後に市場金利が上昇すれば返済額は増加する

- 選択期間終了後の返済額を確定できない

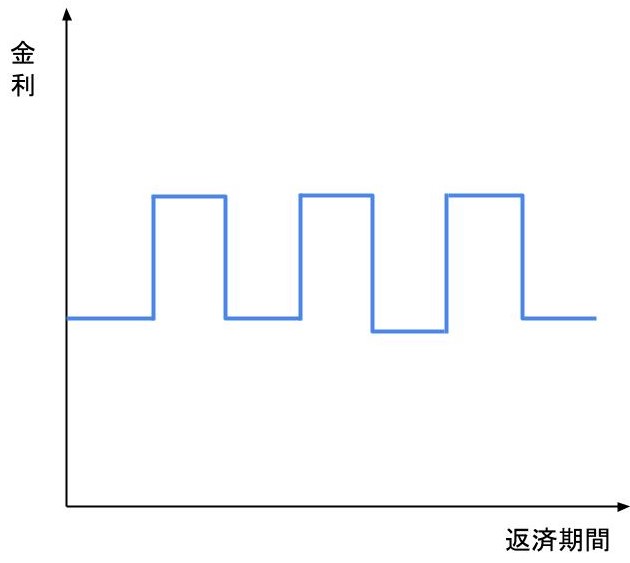

変動金利型

金融情勢に変化に伴って金利が変わるタイプ

メリット

- もしも市場金利が下降すれば返済額は減少する

デメリット

- もしも市場金利が上昇すれば返済額は増加する

- 借入時に全体の返済計画を確定することができない

- もしも市場金利が大幅に上昇した場合、未払利息が発生することがある

借入先が決定したら次の事前審査へと進みましょう。

返済方法

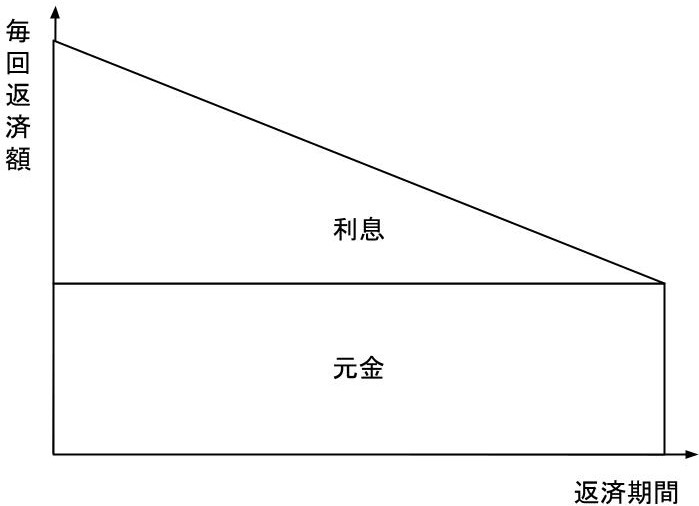

元金均等返済方式

毎回の返済額の内、元金の額のみが均等の方式です

以下、元利均等返済方式と比較したメリット・デメリットです。

メリット

- 元金の返済速度が速い

- 返済総額が少ない

デメリット

- 最初の返済額が多い

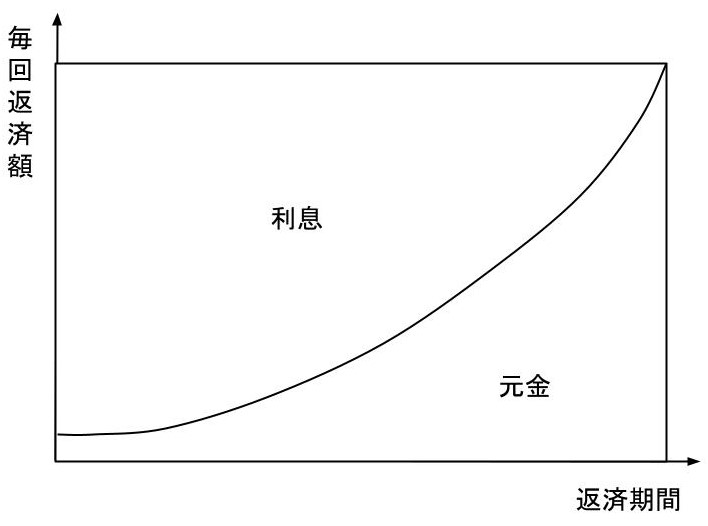

元利均等返済方式

毎回返済する額(元金と利息の合計)が均等の方式です

以下、元金均等返済方式と比較したメリット・デメリットです。

メリット

- 返済額が一定

- 最初の返済額が少ない

デメリット

- 元金の返済速度が遅い

- 返済総額が多い

⑦-2事前審査

住宅ローンの融資を受ける場合、売買契約前に金融機関に仮の審査をしてもらう手続きを行います。手続きの際には、本人確認書類、収入証明書類、物件資料等が必要になります。なお、事前審査の結果は1週間程度かかります。

⑦-3本審査

事前審査が承認されたら売買契約締結後に本審査を申し込みましょう。 なお、本審査では結果が出るまで2~3週間程度かかります。以下は申込時に必要なものです。

| 本審査の申込時に必要なもの |

|---|

| 住宅ローン申込書 |

| 本人確認書類(運転免許証やパスポート等) |

| 実印 |

| 印鑑証明書(発行後3ヶ月以内) |

| 住民票(家族全員記載) |

| 収入証明書(給与証明書や源泉徴収票等) |

| 住民税決定通知書もしくは住民税課税証明書 |

| 売買契約書(原本) |

⑦-4ローン契約

審査が承認されたら金融機関とローン契約(金銭消費貸借契約)を締結します。契約時には以下のものが必要です。

| ローン契約時に必要なもの |

|---|

| 本人確認資料(運転免許証やパスポート等) |

| 実印、銀行印等 |

| 印鑑証明書(発行後3ヶ月以内) |

| 住民票(家族全員記載) |

| 収入印紙 |

⑦-5ローン実行

借り入れしたお金が金融機関から支払われることでローンの実行となります。ローンの実行は決済・引渡日に行われます。

※金融機関により手続き方法や審査結果の期間は異なります

⑧火災保険の手続き

物件の種類やご希望に合わせてお見積もりをご提示いたします。補償プランが確定したら保険会社へ申し込み保険料支払いという流れです。

⑨決済・引渡しの準備

以下、引渡しまでに準備することです。

| 決済・引渡しの準備 | |

|---|---|

| 登記 | 不動産を購入するとき、所有権移転登記や抵当権設定登記などが必要となります。登記は司法書士が担当しますので、司法書士と必要な手続きや書類を打ち合わせることになります。 |

| 引っ越し | 引っ越し業者の手配や荷造りをしましょう。 また、以下の準備も併せて行いましょう。 ・貸主への退去の連絡(賃貸物件に住んでいる場合) ・電気、ガス、水道の手続き ・電話、インターネット等の手続き ・郵便局への転送依頼 ・転校の手配 ・役所への転出届 ・国民年金・国民健康保険の届出 ・身分証明書の住所変更 ・自動車の移転 ・その他金融機関や保険会社への住所変更等 |

| 近所への挨拶 | 挨拶品の用意 |

| 現地の最終確認 | 契約書や物件状況等報告書、設備表を確認しながら、契約内容と物件の状態に相違がないか確認をしましょう |

※状況に応じてその他にも必要な準備があります

⑩決済・引渡し

⑩-1決済時の持ち物

| 決済時の持ち物 |

|---|

| 実印 |

| 本人確認書類(運転免許証やパスポート等) |

| 印鑑証明書(発行後3ヶ月以内) |

| 住民票 |

| 通帳・銀行印 |

| 残代金 |

| 精算金(固定資産税・都市計画税、管理費等) |

| 登記費用 |

| ローン諸費用 |

| 仲介手数料の残金 |

※状況に応じてその他必要なものもあります。詳しくは決済前に弊社からご案内いたします。

⑩決済・引渡しの流れ

登記申請の手続き

司法書士が登記申請書類を確認し、問題がなければ手続きに必要な書類に署名捺印いただきます。

残代金の支払い(ローン実行)

ローンが実行され、買主様から売主様に残代金をお支払いします。

固定資産税や管理費等の精算

固定資産税・都市計画税、管理費・修繕積立金、賃料等(収益物件の場合)などの諸費用を日割り精算します。

書類等の引渡し

物件の鍵や設備の説明書、建築関係書類、測量関係の書類、管理規約やパンフレット(マンションの場合)等の書類やその他引き継ぐものを売主様から受け取ります。

引渡確認書の取り交わし

引渡しが完了したことの確認として、引渡確認書に署名捺印をいただきます。

諸費用のお支払い

不動産会社への仲介手数料の残金や司法書士の費用等をお支払いいただきます。

※状況に応じて手続きの流れが異なることがあります

⑪確定申告

住宅ローンを使って住宅を購入した場合、「住宅ローン控除」を受けられる場合があり、制度を受けるためには確定申告が必要です。適用要件や手続きの方法は税理士や税務署に相談し、忘れずに確定申告を行いましょう。